Nie kupuj dwa razy tego samego!

We wrześniu wszyscy straszą nas wypadkami dzieci w szkole, złamanymi rękami i przy okazji nakłaniają do zakupu ubezpieczenia od następstw nieszczęśliwych wypadków – NNW. To typ ubezpieczenia, które masz najczęściej dodawane w pakiecie wtedy gdy ubezpieczasz mieszkanie albo możesz kupić je samodzielnie tańsze lub o lepszym zakresie odpowiedzialności. Pamiętaj – nie musisz korzystać z oferty grupowych ubezpieczeń NNW oferowanych w szkole.

Ubezpieczenie kupowane w szkole jest produktem, który przez niektórych rodziców wciąż jest uważany za obowiązkowy element wrześniowych wydatków. Zanim cokolwiek podpiszesz lepiej przejrzyj posiadane polisy. Z dużym prawdopodobieństwem masz NNW w ramach ubezpieczenia mieszkania lub domu.

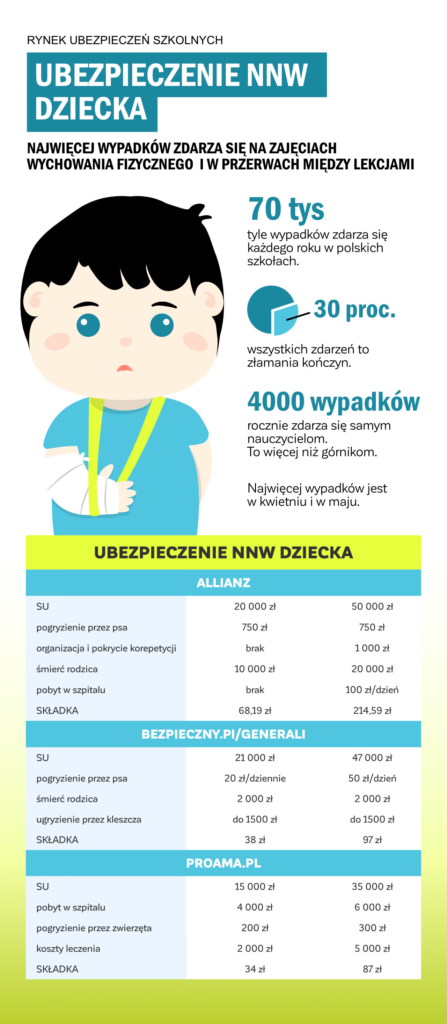

Ofertę ubezpieczeń szkolnych NNW mają w ofercie praktycznie wszyscy działający na polskim rynku ubezpieczyciele. Składka w przypadku wykupienia takiego ubezpieczenia w szkole, to średnio ok. 30 – 40 zł za rok. Rodzic płacze i płaci, a zwykle w ogóle nie wie jaki zakres ubezpieczenia ma polisa. Trudno znaleźć szkołę, która przekazywałaby wszystkim rodzicom broszurę z ogólnymi warunkami ubezpieczenia. Oferta przygotowywana jest najczęściej dla konkretnej placówki edukacyjnej, a cena zależy np. o liczby ubezpieczanych zbiorowo uczniów. Wciąż stosowaną praktyką jest oferowanie rodzicom polisy jednego konkretnego ubezpieczyciela. No i rodzice nie mają możliwości negocjowania warunków polisy.

Rzecznik Finansowy zauważa, że oferty takiego ubezpieczenia wybierane są nie pod kątem ochrony, a dodatkowych bonusów dla szkoły: zniżki w ubezpieczeniach majątkowych, zniżki dla kierownictwa, czy nauczycieli. Jeśli każde z dzieci ubezpieczone jest na 10.000 zł, składka powinna wynosić ok. 20 zł rocznie. Tymczasem rodzice płacą zwykle ok. 30 – 40 zł.

Z NNW najczęściej wypłaca się odszkodowania za złamane ręce i nogi, także pobyt w szpitalu związany z wypadkiem. W ubezpieczeniu NNW możliwa jest kumulacja świadczeń. Inaczej mówiąc – jeśli mamy kilka polis NNW, to z każdej z nich otrzymamy wypłatę. Co więcej kupiona prywatnie polisy NNW jest całkowicie niezależna od odszkodowania otrzymanego z ZUS.

Sporym problemem może okazać się dla nas kwestia porównania konkretnych ofert. Największe firmy ubezpieczeniowe takie jak PZU czy Warta nie sprzedają ubezpieczeń NNW szkolnych przez internet. Wymagane jest spotkanie z agentem dlaczego, że jest dodawane do zwykłego ubezpieczenia na życie (opcja dodatkowa) albo ubezpieczenia domu. Ochrona obejmuje wtedy wszystkich domowników. Koszty zależą od wieku, stanu zdrowia, a także liczby innych ubezpieczeń kupionych w danej firmie.

Więcej na stronie Portalkonsumenta.pl

Czytaj też:

Osoby LGBT coraz bardziej zainteresowane ubezpieczeniami na życie

Osoby LGBT coraz bardziej zainteresowane ubezpieczeniami na życie

Za głośne fale, zbyt gorący piasek i brak schabowego na Maderze czyli Polacy podsumowują wakacje

Za głośne fale, zbyt gorący piasek i brak schabowego na Maderze czyli Polacy podsumowują wakacje

Carsharing czyli wypożyczanie samochodu do jazdy miejskiej. Zanim uruchomisz aplikację, wiedz, że…

Carsharing czyli wypożyczanie samochodu do jazdy miejskiej. Zanim uruchomisz aplikację, wiedz, że…

Rodzicu ile płacisz za korepetycje swojego dziecka?

Rodzicu ile płacisz za korepetycje swojego dziecka?

Polacy coraz częściej kupują ubezpieczenia w sieci

Polacy coraz częściej kupują ubezpieczenia w sieci

Ceny obowiązkowych polis OC powoli spadają. Kto zapłacił najdrożej?

Ceny obowiązkowych polis OC powoli spadają. Kto zapłacił najdrożej?

Zabójczy paragon? Tak, to znowu bisfenol.

Zabójczy paragon? Tak, to znowu bisfenol.

Czy miasta pogrążą się w mroku?

Czy miasta pogrążą się w mroku?

Ile polskiej muzyki w radio?

Ile polskiej muzyki w radio?